PCC - Protected Cell Company

Société à Compartiments Protégés

Différentes Entreprises d'assurance opèrent sur le marché français, sous forme mutualiste, sociétale ou paritaire.

Elles sont de Droit Français (sous l'égide de l'ACPR - Autorité de Contrôle Prudentiel & de Résolution) ou de Droit Communautaire Européen, intervenant soit en Libre Établissement (sous l'égide conjointe de l'Autorité Supervision de leur pays d'origine & de l'ACPR) soit en Libre Prestation de Services (sous la seule égide de l'Autorité de Supervision de leur Pays d'origine).

Parmi les États Membres de l'Espace Économique Européen, seul MALTE héberge des Entreprises d'assurance à structure originale de type Société à Compartiments Protégés (PCC - Protected Cell Company, pour nos Amis Anglophiles).

Spécificité du Droit Anglosaxon (qui se retrouve aussi chez de nombreux autres États Membres du Commonwealth & quelques territoires des États-Unis d'Amérique), l'Entreprise d'assurance à Compartiments Protégés (régie à Malte par une Loi de 1998 & ses textes consécutifs) présente l'intérêt de limiter le besoin minimal de cotisations d'assurance (à 300 000 € annuels) pour rendre économiquement raisonnable la création d'une Captive d'assurance ou de réassurance.

Des contrats d'assurance délivrés par une Entreprise d'assurance à Compartiments Protégés se rencontrent souvent sur le marché français, surtout dans le cadre d'un programme d'assurance comportant une Captive d'assurance ou de réassurance (c'est l'objet normal d'une PCC ; dans ce cas, l'acheteur d'assurance agit en toute connaissance de cause), mais aussi de plus en plus sur le marché classique de l'assurance (c'est un usage quelque peu dévoyé par rapport à l'intention initiale du Législateur Maltais ; dans ce cas, l'acheteur d'assurance n'a d'ailleurs malheureusement pas forcément conscience des particularités structurelles de l'Entreprise d'assurance à Compartiments Protégés).

De quoi s'agit-il ?

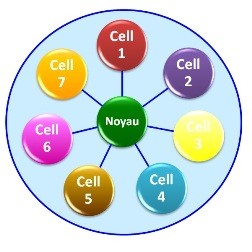

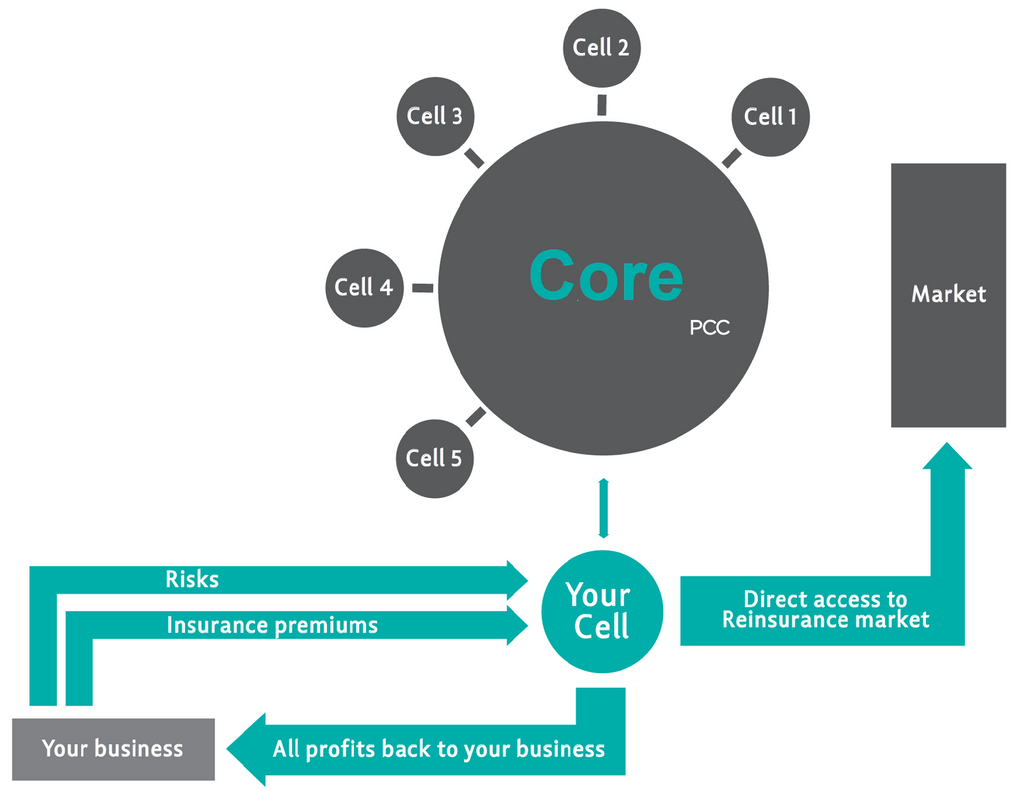

- une seule entité juridique

immatriculé au RBM (Malta Business Registry, équivalent maltais de notre RCS),

agréée par la MFSA (Malta Financial Services Authority, équivalent maltais de notre ACPR) ; - comportant deux classes d'actions

les actions "Noyau" & les actions "Cellules" (core & cells pour nos Amis Anglophiles) ; - chaque Cellule devant avoir sa propre dénomination & recevoir l'approbation formelle de la MFSA ;

- le Noyau a fourni les frais de constitution & la capitalisation initiale exigée par la MFSA pour la constitution de l'Entreprise d'assurance à Compartiments Protégés,

il dispose d'un conseil d'administration, d'un conseil de risques & de conformités, d'un comité d'investissement;

il délivre un service de gestion des Cellules ; - chaque Cellule étant indépendante tant du Noyau que des autres Cellules

ses actifs/passifs respectifs sont compartimentés dans la Cellule,

et ne peuvent absolument pas impacter les autres Cellules,

les activités de chaque Cellule doivent donc à minima s'auto-équilibrer & dans l'idéal être profitables, puisqu'elles ne peuvent pas compter sur les profits des autres Cellules pour venir, le cas échéant, compenser leurs pertes...

chaque Cellule assume donc sa propre solvabilité ; - c'est le Noyau qui est détenteur de l'agrément en branches, chaque Cellule choisissant statutairement d'exploiter tout ou partie de cet agrément en branches ;

- mais ce sont les Cellules qui délivrent les garanties d'assurance

elles doivent donc procéder à leurs propres provisionnements techniques & prudentiels idoines,

ainsi que souscrire leurs propres traités de réassurance raisonnables.

Particularités

Classiquement, l'acheteur d'un contrat d'assurance délivré par une Entreprise d'assurance à Compartiments Protégés est une Entité Juridique actionnaire de la Cellule qui lui délivre la garantie (ou une des filiales, directe ou indirecte, dudit actionnaire).

Une Entreprise d'assurance à Compartiments Protégés ne peut donc normalement pas délivrer de garantie à des tiers.

Il peut cependant y avoir des exceptions à ce principe : elles sont alors explicitement précisées aux statuts de l'Entreprise d'assurance à Compartiments Protégés.

Il convient donc que l'acheteur d'assurance en soit clairement informé.

Pour la MFSA, ce sont les ratios relatifs aux SCR (Capital de Solvabilité Requis) & MCR (Minimum de Capital Requis) propres à l'Entreprise d'assurance à Compartiments Protégés dans son ensemble qui sont appréciés.

Néanmoins, chaque Cellule se doit d'assumer elle-même sa propre solvabilité au regard des activités d'assurance qu'elle réalise.

Il y a donc ici ce que nous pourrions qualifier de "trou dans la raquette" dans le contrôle prudentiel conduit par les Pouvoirs Publics Maltais.

Distribution

La distribution en France des contrats d'assurance délivrés par une Entreprise d'assurance à Compartiments Protégés (donc sous le régime de la Libre Prestation de Services) est habituellement confiée à des Courtiers d'assurance (immatriculés dans la catégorie COA au registre unique tenu par l'ORiAS ou y figurant en tant qu'Intermédiaire en Assurance Européen agissant en alors lui-même en LE ou LPS).

La convention de distribution (parfois appelée "mandat") conclue entre l'Entreprise d'assurance à Compartiments Protégés & le Courtier d'assurance peut comporter des tâches déléguées plus ou moins étendues

(instruction des demandes d'assurance, tarification, souscription, émission des pièces contractuelles, encaissement des cotisations, renouvellement tacite, instruction des sinistres, mission d'expert, détermination de l'indemnisation, paiement de l'indemnisation,...)

qui ont évidemment un impact sur les exigences auxquelles est soumise l'Entreprise d'assurance à Compartiments Protégés du point de vue de la Directive Solvabilité.

Il convient donc que l'acheteur d'assurance en soit clairement informé.

Points d'attention

Quoiqu'il en soit, l'Assuré d'une Entreprise d'assurance à Compartiments Protégés doit vérifier

- l'immatriculation au RBM,

- l'agrément en branches délivré par la MFSA & le comparer à ce qui est décrit par l'ACPR dans les pages du registre des Entreprises d'assurance autorisées à exercer en France, y compris en Libre Établissement & Libre Prestation de Services, consultable sur www.refassu.fr,

- la dénomination de la Cellule qui lui délivre des garanties,

- des ratios relatifs aux SCR (Capital de Solvabilité Requis) & MCR (Minimum de Capital Requis) propres à ladite Cellule

(même si la Législation Maltaise ne l'oblige pas, la publication de ces ratios relève évidemment de la gestion raisonnable de la Cellule), - la portée du mandat délivré au Distributeur d'assurance par l'intermédiaire de qui est souscrit le contrat.

Commentaire

Depuis 2011, la Loi maltaise offre aussi la possibilité de créer une Société à Compartiments Multiples (iCC - Incorporated Cell Company, pour nos Amis Anglophiles).

Il y a donc des Entreprises d'assurance à Compartiments Multiples qui se distinguent des Entreprises d'assurance à Compartiments Protégés principalement par le fait que

- chaque Cellule a sa propre entité juridique à responsabilité limitée (le Noyau conservant la sienne), l'étanchéité entre les Cellules restant évidemment tout autant ferme,

- pour la MFSA, ce sont les ratios relatifs aux SCR (Capital de Solvabilité Requis) & MCR (Minimum de Capital Requis) propres à chaque Cellule qui sont appréciés,

il est évident que l'Entreprise d'assurance à Compartiments Multiples présente une meilleure protection des intérêts de l'Assuré,

il convient donc que l'Acheteur d'assurance vérifie la nature exacte de la Cellule qui lui délivre la garantie d'assurance :

Cellule d'une PCC ou Cellule d'une iCC.

Captive à la Française

En France, les structures juridiques de type PCC & iCC n'existent pas.

Depuis 2023, la Captive à la Française suppose la mobilisation

d'un capital initial d'au moins 1 300 000 €

et offre la possibilité de provisionnement pour résilience

- dans la limite de 90% du montant du bénéfice résultant de la somme des bénéfices techniques associés à chaque catégorie de risques concernée

- sans excéder 10 fois le montant moyen sur les trois dernières années du minimum de capital requis (MCR)

et exerce sous son strict contrôle,

notamment vis-à-vis des ratios SCR (Capital de Solvabilité Requis) & MCR,

au même titre que toutes les Entreprises d'assurance domiciliées en France.

formation DDA

Le présent article est le résumé du parcours pédagogique de 3 heures que la CNSCRA met à disposition des Équipiers des Membres de notre Syndicat Professionnel.

Il entre dans le catalogue CNSCRA Campus de Formation & Développement Professionnels Continus prévu par les articles L511-2, R512-13-1, A512-8 du Code des Assurances.