Achat public d'assurance

& Groupement de Candidature

recueillir toutes les informations nécessaires

Nombre d'attributions d'assurance se voient invalidées en raison d'un défaut manifeste d'informations recueillies sur chacun des membres de Groupements de Candidature.

L'appel d'offres d'assurance ne s'improvise pas… et s'il est évidemment soumis aux exigences de Code des Assurances, il n'en reste pas moins soumis aussi à celles des achats publics.

Trop d'acheteurs (et encore plus grave, de consultants) oublient les bases de l'achat public et leur transposition aux marchés publics d'assurance.

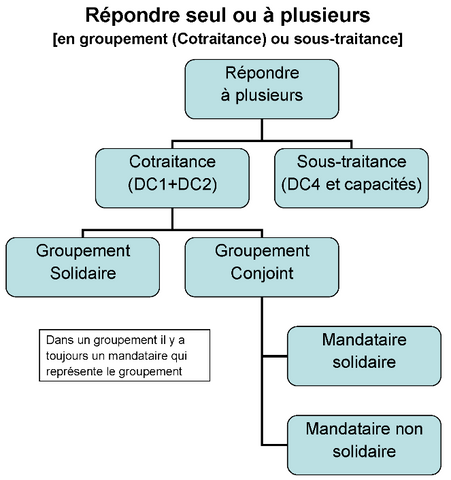

La candidature, suppose qu'une seule entité juridique présente sa candidature.

Or, en assurance, l'essentiel des offres est en réalité présenté par un groupement de candidatures composé, suivant les cas,

- d'un assureur et d'un assureur complémentaire

- d'un assureur et d'un intermédiaire

- d'un assureur, d'un assureur complémentaire et d'un intermédiaire

- d'un assureur, d'un ou plusieurs coassureurs et d'un intermédiaire

- d'un assureur, d'un gestionnaire et d'un intermédiaire

- …

Et, curieusement, de nombreux règlements de consultation n'exigent pas la fourniture d'informations préalables sur chacun de ces acteurs… les grands oubliés sont classiquement les assureurs complémentaires ou les coassureurs… ce qui rend automatiquement le groupement de candidatures irrégulier… et son offre ne doit pas être analysée.

Les candidats ou groupements de candidatures évincés ont ainsi un solide point d'appui à leur recours en annulation de marché.

De quoi s'agit-il ?

Il faut connaitre les grands principes de l'assurance pour comprendre la subtilité de la situation.

- L'assureur est le porteur de risques, celui qui encaisse les cotisations d'assurances et paye les sinistres (expertises, procédures, principal)

- L'assureur complémentaire est le porteur d'un risque pour lequel l'assureur (principal) ne dispose pas de l'agrément en branche correspondant (protection juridique, assistance, vie, …)

- Le coassureur est un porteur de risques qui vient compléter les capacités (engagement en euros) de l'assureur leader, appelé apériteur

- L'intermédiaire est un prestataire de services, mandataire de l'assureur (agent général ou mandataire d'assurance) ou mandataire de l'assuré (courtier en assurance) ou mandataire d'intermédiaire d'assurance

- Le gestionnaire, distinct de l'assureur et de l'intermédiaire, assume la gestion des adhésions/affiliations, des contrats, des sinistres

Autant d'acteurs juridiquement distincts les uns des autres, susceptibles de se joindre en groupement de candidatures pour répondre à une mise en concurrence d'assurance par un acheteur public.

C'est pourquoi il est indispensable, afin de garantir la conformité de la procédure, de prévoir, au règlement de la consultation, la liste exhaustive des informations à recueillir sur chacun des candidats & membres de groupements de candidatures susceptibles de répondre.

De plus, si les critères d'appréciation prévus au règlement de la consultation sont optimisés, les informations préalables à la réalisation d'une opération d'assurance sont plus nombreuses à recueillir, d'autant que depuis le 1er octobre 2018, la législation a complexifié les justificatifs à fournir…

Le formalisme d'une procédure publique (formalisée ou non) de mise en concurrence d'assurance s'improvise encore moins que par le passé.

Le recours aux services de conseil en assurances (cpv 66519310-7) d'un consultant spécialisé et répondant aux exigences légales * s'impose.

* : honorabilité (non condamnation), capacité professionnelle (aptitude constatée par la justification de formation, diplôme, expérience professionnelle), formation & développement professionnels continus (démontrée par les justificatifs idoines), assurance de responsabilité civile professionnelle (prouvée par une attestation de conformité aux articles L.512-6 R.512-14 & A.512-4 du Code des Assurances), ainsi qu'immatriculation au registre unique tenu par l'ORiAS (vérifiable sur www.orias.fr).

identifier l'Assureur & le Distributeur d'assurance

Pour vérifier l'identité du Candidat (c'est à dire l'Assureur sans intermédiaire) ou de chacun des Membres du Groupement de Candidature il convient de consulter deux registres publics :

- celui des entreprises d'assurance habilitées à conclure des opérations d'assurance en France, tenu par l'ACPR

il vous permettra d'identifier tant les Assureurs "franco-français" que ceux intervenant en Libre Établissement ou en Libre Prestation de Service, ainsi que l'agrément en branches dont ils disposent : refassu - celui des intermédiaires d'assurance habilités à distribuer des opération d'assurance en France, tenu par l'ORiAS

il vous permettra d'identifier les Mandataires d'assurance, les Agents Généraux d'assurance, les Courtiers d'assurance, les intermédiaires Européens d'assurance et les Mandataires d'intermédiaires d'assurance : orias