Franchise

En assurance (contrat dont les cotisations sont comptabilisées par l'Acheteur en 616) la franchise est le montant restant à la charge de l'Assuré dans l'assiette d'indemnisation des conséquences d'un évènement garanti.

exemple en dommages aux biens :

indemnité immédiate = assiette d'indemnisation* moins vétusté moins franchise

indemnité différée = assiette d'indemnisation* moins indemnité immédiate = valeur à neuf

* : issue de l'état de pertes établis contradictoirement entre l'Expert d'Assuré (missionné par l'Assuré) & l'Expert d'Assurance (missionné par l'Assureur)

Techniquement, elle a pour but d'effacer ou de limiter le poids de la fréquence de survenance d'un évènement assuré, pour concentrer les indemnisations sur les conséquences significatives.

En effet, l'assurance a pour objet de garantir les conséquences d'évènement aléatoire...

or, la fréquence de survenance d'un même évènement supprime l'aléa.

Elle peut être fixée "par sinistre" et/ou "par année".

Le "seuil d'intervention" est une autre solution technique pour limiter le poids de la fréquence :

la garantie n'intervient qu'au-delà du montant ou de la durée du seuil définit au contrat ;

au-delà de ce seuil, l'indemnité est alors versée "au premier euro"... sauf si une Franchise vient s'ajouter au seuil.

La "quotité non assuré" (part de l'indemnité restant à la charge de l'Assuré) est elle aussi un des outils techniques à la disposition du concepteur du programme d'assurance à équilibrer.

Mitigation

Les mesures & moyens de mitigation (prévention, surveillance, protection) mis en œuvre par l'Assuré ont un effet

- significatif sur le potentiel d’occurrence & d’impact d’un évènement Accidentel

- raisonnable sur le potentiel de survenance & d'impact d''évènement Malveillant...

qui dépend néanmoins beaucoup de la « bonne volonté » déployée par la personne malveillante - relatif sur le potentiel d’occurrence & d’impact d’un évènement Naturel...

qui dépend cependant des évolutions dues au changement climatique

C'est la raison pour laquelle ils doivent être pris en compte lors de la définition du montant de la franchise, et/ou du seuil d'intervention et/ou de la quotité non assurée.

Retour d'Expérience

Le nombre de sinistres que subissent les Clients des Assureurs permet à ces derniers de disposer d'une très large expérience à partir de laquelle ils peuvent dégager des recommandations de mitigation efficientes.

C'est l'écart entre ces recommandations et les réalités de la personne qui sollicite une garantie qui détermine l'acceptation par l'Assureur, ainsi que les franchises & limitations qu'il propose.

De son côté, l'Acheteur d'assurance doit prendre en compte sa propre expérience-sinistres ainsi que les recommandations formulées par l'Assureur (et ainsi bénéficier d'une mutualisation des expériences), pour améliorer son plan de mitigation & son assurabilité.

Niveau

Nous constatons qu'une nouvelle approche de la franchise "dommages aux biens" se développe depuis 2022,

à l'initiative de Courtiers spécialistes de l'assurance des Entreprises,

où c'est le fait générateur (Accidentel ou Malveillant ou Naturel) qui détermine la franchise applicable, quelle que soit la garantie concernée.

exemples :

incendie accidentel = franchise "évènement accidentel"

incendie consécutif à un évènement malveillant = franchise "évènement malveillant"

incendie consécutif à un évènement naturel (exemple foudre) = franchise "évènement naturel"

Elle s'appuie sur la Mitigation & le Retour d'Expérience,

pour proposer une grille de référence telle que celle-ci :

(déclinable évidemment pour les Collectivités Territoriales & Établissements Publics, ainsi que pour les Associations)

| Solo-Entrerpeneur ou Micro-Entreprise (2 à 9 personnes ) | Très Petite Entreprise (10 à 19 personnes) | Petite Entreprise (20 à 49 personnes) | Moyenne Entreprise (50 à 249 personnes) | Entreprise de Taille intermédiaires (250 personnes & +) | |

|---|---|---|---|---|---|

| évènement Accidentel | 300 € | 500 € | 1 500 € | 3 000 € | 5 000 € |

| évènement Malveillant | 10% mini 300 € maxi 3 000 € | 10% mini 500 € maxi 5 000 € | 10% mini 1 500 € maxi 15 000 € | 10% mini 3 000 € maxi 30 000 € | 10% mini 5 000 € maxi 50 000 € |

| évènement Naturel | 10% mini 3 000 € maxi 9 000 € | 10% mini 5 000 € maxi 15 000 € | 10% mini 7 500 € maxi 45 000 € | 10% mini 9 000 € maxi 90 000 € | 10% mini 15 000 € maxi 150 000 € |

| grille référentielle à adapter, naturellement, au cas par cas | |||||

N.B. : une approche similaire dans sa proportionnalité s'est déclinée, depuis 2022, pour les assurances de

(en s'adaptant aux particularités des évènements garantis)

Marchandises Transportées

Cyber Malveillance

Responsabilité Civile

Atteinte à l'Environnement & Préjudice Écologique

etc...

et une approche similaire dans les familles d'évènement (Accidentel, Malveillant, Naturel)

en y ajoutant éventuellement une touche d'appréciation du "Tiers Responsable identifié ou non"

(exemple : doublement de la franchise pour les évènements Accidentels ou Malveillants commis par un Tiers non identifié)

s'est aussi déclinée depuis 2022 pour les assurances

Véhicules & Engins

Auto-Mission

Anomalie

Certains Assureurs proposent à leurs Clients des franchises plus importantes que celles évoquées ci-dessus,

soit en raison d'une sinistralité aggravée propre à l'Assuré,

soit en raison d'un déséquilibre global du portefeuille de l'Assureur, sur tel ou tel "marché-cible" ou sur tel ou tel "évènement".

Cela n'a, en soit, rien de rédhibitoire.

Cependant, la formulation de ladite "franchise" peut avoir, pour l'Assuré, un impact inattendu :

- vider une garantie de son sens

- application d'une franchise supérieure à ce qu'avait cru comprendre l'Assuré

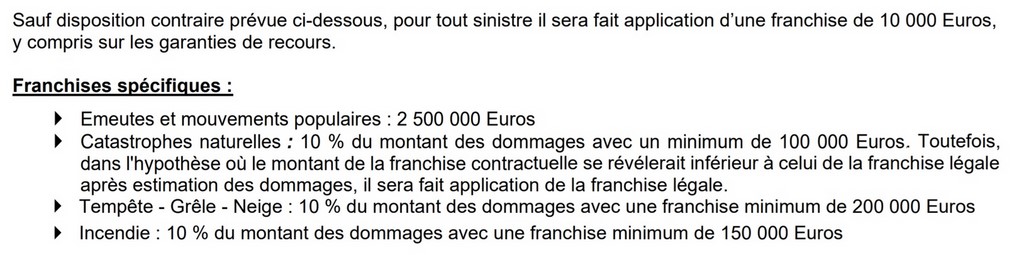

(extrait de très nombreux vrais contrats d'assurance dommages aux biens)

Combien d'Assurés disposent d'une capacité financière leur permettant de supporter raisonnablement de telles franchises sans mettre en danger leurs équilibres comptables ?

donc attention aux dispositions de l'article D125-5-7 du Code des Assurances :

le montant de la franchise applicable aux dommages matériels directs consécutifs à Catastrophe Naturelle est égal à la valeur la plus élevée entre :

- le montant de la franchise le plus élevé figurant au contrat pour les garanties couvrant ces mêmes biens ;

- une fraction du montant déterminé par arrêté ;

- un montant déterminé selon la nature du phénomène et fixé par un arrêté conjoint des ministres chargés de l'économie, des comptes publics, de l'intérieur et des outre-mer et de la transition écologique et de la cohésion des territoires.

sic.

ceci dit, toujours à la suite de Catastrophe Naturelle, lorsque le contrat prévoir l'application de la "franchise légale", il convient de conserver à l'esprit ce que prévoir l'article A125-6-2 du Code des Assurances :

pour les locaux professionnels dont la surface ≤ 300 m²,

le montant de la franchise Catastrophe Naturelle est égal à (par établissement & par sinistre)

10% des dommages, mini 1 140 €

sauf pour les dommages imputables aux mouvements de terrain différentiels consécutifs à la sécheresse et/ou réhydratation brutale des sols

10% des dommages, mini 3 050 €

dans les 2 cas, la franchise contractuelle s'applique lorsqu'elle est supérieure à ces montant, sans pouvoir être supérieur à 10 000 €

le cas particulier des Pertes d'Exploitation

la plupart des contrats d'assurance de Dommages aux Biens professionnels devrait comporter un volet d'assurance des Pertes d'Exploitation Consécutives.

depuis 2022, une nouvelle formalisation de sa franchise est apparue,

à l'initiative de Courtiers spécialistes de l'assurance des Entreprises,

en combinant un Seuil d'intervention à la Franchise :

intervention de la garantie au-delà d’une période de perturbation d’activité de 3 jours ouvrés consécutifs

avec une franchise égale à 10% des pertes, mini x € maxi y €

les montant x & y étant définis en fonction de la capacité financière de l'Assuré , en retenant l'esprit de la grille référentielle de franchise dommages aux biens

ce qui est beaucoup plus clair pour l'Assuré... et lui évite une surprise désagréable au moment de la détermination de l'indemnité.